「家を買う時代は終わった」といった言葉を、最近耳にする機会が増えていませんか?

以前はマイホームを持つのが一般的とされていましたが、近年は賃貸派の意見も増え、どちらを選ぶべきか迷う人も少なくありません。

この記事では、「家を買う時代は終わった」と言われる背景を整理しながら、持ち家のメリットや購入前に確認すべきポイントについて解説します。

なぜ「家を買う時代は終わった」と言われるのか

近年、家を買うハードルが年々高くなり、「もう家は買わなくていい」と考える人が増えています。

ここでは、その背景にある主な理由について紹介します。

建築費用が高くなっている

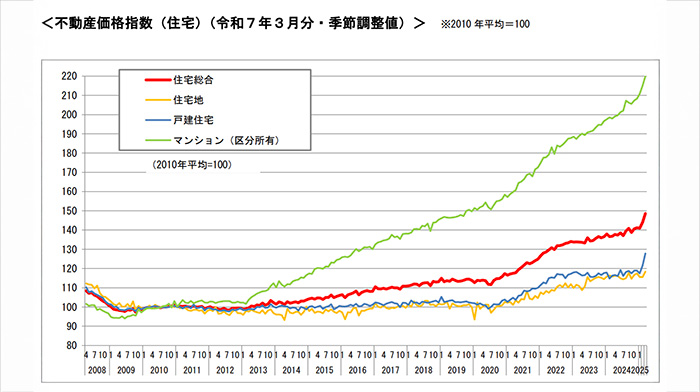

戸建て住宅の建築費用は、年々上昇傾向にあります。

その背景には、木材や燃料の価格、人件費といった物価全体の高騰があります。

実際に、国土交通省が公表している「不動産価格指数」によれば、2025年3月時点の戸建住宅の価格は、2010年と比べて約28%も上昇しています。

このように、住宅の建築費用が年々上昇していることも、「家を買う時代は終わった」と言われる理由の一つといえるでしょう。

都市部の土地価格が上昇している

都市部では人口集中が続いており、それに伴い地価も上昇しています。

希望エリアに売地が出たとしても、価格が高くなかなか手が届かないと感じる人も多いでしょう。

さらに、敷地が狭すぎたり形が悪かったりと、条件に合う土地を見つけるのは困難な状況です。

このように、都市部での土地購入は年々ハードルが上がっているのが実情です。

経済の停滞で支出を控える傾向にある

日本の経済は長期にわたって低成長が続いており、給与水準も大きくは変わっていないため、将来に対する漠然とした不安を抱える人が少なくありません。

その影響で支出を抑える傾向が強まり、「高額な住宅を購入するよりも、賃貸で無理なく暮らしたい」と考える人が多くなっています。

また、給与が思うように上がらず、今後の景気回復も見通しづらい中で、「30年、35年といった長期の住宅ローンを本当に完済できるのか」と不安を感じ、あえて持ち家を選ばない人も増えています。

住宅ローンの金利が上昇傾向にある

2024年3月、日本銀行がマイナス金利政策を解除し、17年ぶりの利上げに踏み切りました。

これまで非常に低水準だった住宅ローン金利は上昇傾向にあります。

たとえば、2021年の〈フラット35〉借入金利(返済期間21年以上・融資率9割以下・最低金利)は1.3%台でしたが、2025年には1.8%台まで上昇しています。

そのため、ローン返済の負担増を懸念し、住宅購入をためらう人も増えているようです。

賃貸を選ぶ人が増えている

近年、あえて家を買わずに賃貸で暮らす人が増えています。

その背景には、ライフスタイルの多様化やリモートワークの普及など、住む場所に柔軟性を求める人が増えていることが理由にあるようです。

一つの場所に縛られず、気軽に住み替えられる点に魅力を感じる人が増えたことで、賃貸を選ぶケースが多くなってきています。

家を買うことで得られるメリット

「家を買う時代は終わった」と言われることもありますが、実際には持ち家ならではの魅力も多くあります。

ここでは、家を買うことで得られる主なメリットについて紹介します。

自分好みの空間を自由につくれる

持ち家の最大の魅力は、間取りや内装、設備に至るまで、暮らしに合わせて自由に設計・変更できることです。

特に注文住宅であれば、家族構成やライフスタイルに応じた理想の住まいを、一からつくることができます。

建売住宅や分譲マンションであっても、賃貸とは異なり原状回復の義務がないため、リフォームや模様替えがしやすく、自分らしい空間をつくりやすい点が魅力といえるでしょう。

住宅ローン控除で税負担を軽減できる

マイホームを住宅ローンで購入すると、「住宅ローン控除」が適用され、税負担を軽減できる可能性があります。

この制度は、年末時点のローン残高に応じて所得税や住民税が控除されるもので、一定の条件を満たせば最大13年間利用可能です。

住宅購入時の初期費用が大きくても、こうした減税措置によって家計への負担がやわらぐケースもあります。

なお、制度の適用には条件があるため、事前に確認しておくことが大切です。

老後の支出を減らせる

老後の生活費を抑えられる点も、持ち家の大きなメリットです。

住宅ローンを完済していれば、住居費の大部分が不要となり、年金生活でも家計にゆとりが生まれるでしょう。

一方、賃貸暮らしでは年を重ねても家賃の支払いが続くため、将来の経済的な不安につながるケースもあります。

売却次第では賃貸よりお得になることも

近年は不動産価格が高騰しており、中古物件でも高値で売れる傾向があります。

購入時と近い価格で売却できれば、その分の出費を取り戻せるため、賃貸よりもお得になることもあります。

売却価格は立地や物件の状態、タイミングなどによって左右されますが、条件が良ければ資産としての価値を実感しやすい点も魅力です。

家を買うことで生じるデメリット

家を買うことには多くのメリットがある一方で、注意すべきデメリットも存在します。

ここでは、持ち家ならではの代表的なデメリットについて解説します。

簡単に引越しできなくなる

持ち家は賃貸と違って気軽に引越しができないため、転勤や環境を変えたいときに不便を感じることがあります。

また、収入の増減に応じて住まいを見直すことが難しく、柔軟な生活設計がしづらい点もデメリットです。

住宅を購入する際は、将来的なライフスタイルの変化を想定しておく必要があります。

固定資産税の支払いが必要になる

家を買うと、土地や建物に対して毎年「固定資産税」が課されます。

これは賃貸にはない支出であり、持ち家特有のコストといえるでしょう。

ただし、住宅ローン控除などの税制優遇が受けられることもあり、必ずしも一方的なデメリットとは限りません。

メンテナンスや修繕が必要になる

持ち家の場合、住み続けるためには定期的なメンテナンスや修繕が欠かせません。

たとえば、外壁や屋根の修繕、水回りの補修、シロアリ対策などが必要になることもあります。

賃貸住宅と異なり、こうした費用を自己負担しなければならない点は、持ち家特有のデメリットといえるでしょう。

自然災害の修繕費が自己負担になる

持ち家の場合、台風や地震などの自然災害で住宅が損傷した際、修繕費を自分で負担しなければならない場合があります。

火災保険では地震による損害は対象外のため、補償を受けるには地震保険への加入が必要です。

ただし、地震保険には支払限度額があり、全壊しても修繕費や再建費用を全額カバーできない可能性があります。

結果として、住まいを失っても住宅ローンだけが残るというリスクが生じることもあります。

持ち家と賃貸それぞれに向いている人の特徴

家族構成や年収、今後の転勤や親との同居の可能性など、将来のライフプランを踏まえると、家を買うべきか賃貸にするべきか判断に迷う方も多いでしょう。

そんなときは専門家の意見を聞いてみるのも一つの方法です。

持ち家が向いている人の特徴

安定した収入があり、資産形成を意識している人には、持ち家が向いています。

将来のライフプランが明確で、長く同じ場所に住む予定がある場合、持ち家のメリットを活かしやすいでしょう。

また、住宅ローンの返済を無理なく続けられる経済的な基盤があることも、大きなポイントです。

家を資産として残したい、あるいは老後に住居費を抑えたいと考える人にとっては、持ち家が安心材料となるでしょう。

賃貸が向いている人の特徴

転勤や引っ越しが多く、長く同じ場所に住む予定がない人には、賃貸の方が暮らしやすいでしょう。

また、ライフスタイルの変化に柔軟に対応したい人や、住宅ローンによる金銭的・心理的な負担を避けたい人にも、賃貸は向いています。

自由な暮らしを重視する人にとって、賃貸は選びやすい住まいの選択肢といえるでしょう。

また、修繕や維持管理の責任を負う必要がないため、手間やコストを抑えたい人にもメリットがあります。

家を買う前に確認したいポイント

家を買うことは人生の大きな決断だからこそ、購入前にしっかりと検討しておきたいポイントがあります。

ここでは、間取り・立地・資金計画など、後悔しないために確認しておきたい重要なポイントを紹介します。

将来の暮らしに対応できる間取りを考える

家を購入してから後悔しやすいのが、家族構成やライフスタイルの変化に間取りが合わなくなるケースです。

将来の子どもの人数が未定であれば、最初から小さな部屋を複数つくるよりも、必要になったタイミングで間仕切りを設けて2部屋に分けられるような、大きな空間を設けておくと安心です。

また、プライベート空間の確保や、増えていく荷物に備えた収納の充実も、快適に暮らし続けるための大切なポイントとなるでしょう。

売却しやすい立地や物件を見極める

将来、家を売却する可能性がある場合は、立地や環境をよく見極めて選ぶことが大切です。

人口が減少傾向にある地域や、災害リスクの高いエリアでは、希望通りの価格で売却できないこともあります。

市街化調整区域や、ゴミ処理場、高圧線の近くなども、購入を避けられやすい立地です。

価格だけで判断せず、将来の需要まで考慮して選ぶと安心です。

無理のない返済計画を立てる

家を買って後悔する理由として多いのが、住宅ローンの返済負担です。

せっかく手に入れたマイホームでも、支払いに追われて気持ちに余裕がなくなり、「買わない方がよかったのでは」と感じてしまう人も少なくありません。

そうならないためには、現在の家計状況だけでなく、将来の収支変化も見据えた返済計画が重要です。

子どもの教育費や老後資金なども考慮し、無理なく支払える返済額を慎重に見極めましょう。

間取り・立地・返済計画など、家を買う際にはさまざまな要素を総合的に考える必要があります。

だからこそ、一人で判断せず、専門家のサポートを受けながら進めることをおすすめします。

あと一歩、家を買う決断に踏み切れないときにできること

マイホームの購入は、暮らしや将来に大きく影響する重要なライフイベントです。

「本当に今買うべきなのか」「ローン返済を続けられるのか」といった不安から、なかなか決断できずにいる人も少なくありません。

ここでは、購入に迷ったときの考え方や対処法を紹介します。

将来のリスクも想定して返済計画を立てる

将来的な収入減や病気、金利上昇といった不測の事態も見据えて、無理のない返済計画を立てることが大切です。

毎月の返済額は、手取り収入の2割程度に抑えるのが理想とされており、家計の安定に直結します。

ローン審査では額面収入が使われますが、実際の支出に影響するのは手取り収入である点を見落とさないようにしましょう。

予測できない変化に備えておくことが、後悔しない住まい選びにつながります。

理想の暮らしを具体的に思い描く

将来どんな暮らしがしたいのかを具体的に思い描くことは、住まい選びにおいて大きな指針になります。

たとえば、子どもと庭で遊んだり、広々としたリビングで映画を観ながらくつろいだりする日常を想像してみましょう。

理想の暮らしをイメージすることで、家を買うことへの前向きな気持ちが生まれ、不安や迷いを和らげる効果も期待できます。

「マイホームでどう過ごしたいか」というビジョンが明確になれば、後悔のない選択につながるはずです。

体験談から成功・失敗のポイントを学ぶ

住宅購入に関する体験談には、成功や失敗などさまざまなケースがあります。

成功例からは理想の暮らしのヒントを得られ、失敗例からは「自分はこうしよう」と考えるきっかけが生まれます。

他人の経験を通じて現実的な視点が身につくことで、不安を和らげながら前向きな気持ちで購入を検討できるようになるでしょう。

住宅購入に関する不安や迷いがある場合は、専門家への相談も有効です。

的確なアドバイスを得ることで、自信を持って次の一歩を踏み出せるでしょう。

まとめ:「家を買う時代は終わった」は思い込みかもしれない

近年、「家を買う時代は終わった」といった声も聞かれますが、それは人それぞれの事情によって異なります。

自分のライフスタイルや将来の見通し、経済状況に合わせて判断すれば、今でも家を買うことには大きな価値があります。

持ち家のメリットとデメリットを理解し、冷静に比較検討したうえで決断すれば、「家を買ってよかった」と思える日がきっと来るでしょう。