2024年7月に日銀が政策金利を引き上げた影響で、多くの金融機関が住宅ローン金利を引き上げ始めています。

この動きにより、住宅購入を検討している方々の間では、「金利が今後どこまで上昇するのか」という不安が広がっています。

住宅ローンの金利動向を見極めるためには、まずその仕組みを正しく理解することが重要です。

本記事では、金利の基本的な仕組みや今後の見通しに加え、金利上昇への備えとしてどのような対策を取るべきかについて詳しく解説します。

これから住宅ローンの利用を検討している方にとって役立つ情報をお届けしますので、ぜひ最後までご覧ください。

住宅ローンの金利が決まる仕組み

まずは、住宅ローンの金利が設定される仕組みについて、金利タイプごとに見ていきましょう。

| 金利タイプ | 元となる指標 |

|---|---|

| 変動金利 | 短期プライムレート ※ |

| 固定金利 | 10年国債利回りなどの長期金利 |

※1「短期プライムレート」:金融機関が優良企業などに短期で貸し出す際に適用する最優遇金利のこと

固定金利は債券市場での需給バランスや投資家の意向によって変動するため、国内外の政治・経済情勢や為替相場の変化などに敏感に反応し、その時々の動きがすぐに反映されます。

一方で変動金利は、日銀の金融政策に左右される短期プライムレートに影響を受ける仕組みです。

日銀は金融政策は中長期的な視点で慎重に金融政策を決定するため、長期金利より遅れて金利変動が起こります。

そのため、固定金利の方が変動金利より先に上昇するという性質があります。

このように、短期プライムレートや長期金利を元に変動金利や固定金利が上下し基準金利が決まりますが、基準金利から各金融機関ごとに設定する引き下げ幅(優遇金利)を差し引いた値が実際の適用金利となります。

住宅ローン金利の推移と今後の見通し

住宅ローンの金利は、これまで経済状況や金融政策の影響を受けて変動してきました。

昨今の低金利政策の下、金利は歴史的に低い水準を維持していますが、今後はインフレや経済成長の状況次第で上昇リスクも予想されます。

ここからは、これまでの金利の推移を振り返り、変動金利と固定金利の特徴や、今後どのように推移する可能性があるのかを詳しく解説します。

これまでの金利推移について

まずはこれまでの住宅ローン金利の推移を、変動金利に影響を与える短期プライムレートと、固定金利に影響を与える長期プライムレートの両方から見ていきましょう。

| 年月 | 短期プライムレート (最頻値) |

長期プライムレート |

|---|---|---|

| 2024年11月 | 1.625 | 1.85 |

| 2024年10月 | 1.625 | 1.75 |

| 2024年9月 | 1.625 | 1.65 |

| 2024年8月 | 1.475 | 1.65 |

| 2024年6月 | 1.475 | 1.80 |

| 2024年5月 | 1.475 | 1.70 |

| 2024年3月 | 1.475 | 1.60 |

| 2024年2月 | 1.475 | 1.50 |

| 2024年1月 | 1.475 | 1.40 |

| 2023年8月 | 1.475 | 1.40 |

| 2022年9月 | 1.475 | 1.25 |

| 2020年8月 | 1.475 | 1.00 |

| 2019年7月 | 1.475 | 0.95 |

| 2017年7月 | 1.475 | 1.00 |

| 2016年7月 | 1.475 | 0.90 |

| 2015年9月 | 1.475 | 1.10 |

| 2014年7月 | 1.475 | 1.15 |

| 2013年8月 | 1.475 | 1.30 |

| 2012年7月 | 1.475 | 1.25 |

| 2011年8月 | 1.475 | 1.35 |

| 2010年8月 | 1.475 | 1.40 |

上記の通り、短期プライムレートは長らく1.475%(変動金利の適用金利に換算すると年0.3〜0.4%程度)と低い水準を維持してきました。

この水準は2009年以降続いており、2020年代に入っても大きな変動はありませんでした。

この基準金利が安定していた背景には、日銀の金融緩和政策が長期にわたり続いていたことが挙げられます。

固定金利については、一つの指標となる長期プライムレートを見ると金利が細かく変動しています。

過去10年余り、特に2020年以降の経済低迷や日銀の金融緩和政策により、固定金利も長期にわたり低水準を保ってきました。

しかし、2022年には海外でのインフレや金利上昇の影響もあり、少しずつ上昇傾向が見られました。2023年には、日銀が長期金利上昇を一部容認する方針を示したことで、固定金利はさらに上昇しています。

今後の金利推移の見通し

これまで長く低金利が続いてきた住宅ローンですが、今後の金利動向はどのように変化していくのでしょうか。

日銀の金融政策の変更や世界情勢の影響により、今後は金利が上昇する可能性があり、動向を注視する必要があります。

ここでは、5年後、10年後、そして20年後の見通しについて解説していきます。

住宅ローン金利の5年後を予想

固定金利

日銀が長期金利の上限を徐々に引き上げているため、10年物国債の利回りも上昇基調にあります。

これに伴い、固定金利も5年後には現在より高くなる可能性が高いです。

利率が上昇する場合は変動金利より先んじて反映される固定金利ですが、続いて変動金利の今後の見通しを見ていきます。

変動金利

住宅ローン金利の上昇が予想される大きな要因には、日銀が現在の金融緩和政策を終了することが挙げられます。

ただし、現在の日本経済の状況や、日銀が緩和を続ける可能性が高いことを考えると、短期的には金利が急に上がる心配は少ないでしょう。

景気が回復してくると通常、金利も上昇しやすくなる傾向がありますが、今のところ日本経済に大きな好景気の兆しは見られていません。

少なくとも、現在の固定金利の水準の1.5%を超えてくるような可能性は少ないと予想されます。

住宅ローン金利の10〜20年後予想

では、10年後や20年後など先々での金利の見通しはどのようになっていくのでしょうか。

住宅ローン金利は日本の経済状況、インフレ率、日銀の金融政策、海外の経済情勢などの要因から影響を受けるため、様々な観点から考慮する必要があります。

変動金利

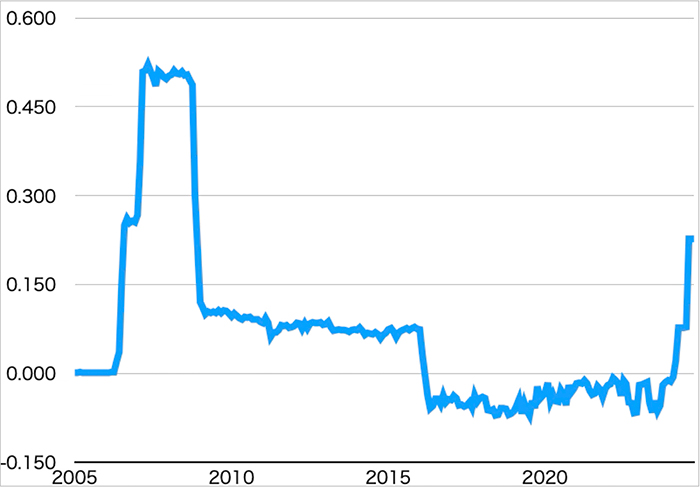

変動金利に影響を及ぼすとされる短期金利の代表である“無担保コールオーバーナイトもの”の金利は、下記グラフの通り2024年に入りマイナスからプラスに転じています。

これに伴って、金融機関によっては変動金利の基準金利を上げることを発表しました。

しかし、依然低水準を保っており、今後も急激に上昇する可能性は低いと見られます。

長期的にはインフレ率が上昇し、日銀が緩和政策を転換することで、変動金利が上昇するリスクも否めません。

また、海外の経済情勢が大きく変動した場合には、それに応じた日本の金融政策の変更が金利に反映される可能性もあります。

しかしながら、景気回復なしに大幅な利上げとなる可能性は考えにくいでしょう。

固定金利

固定金利は、将来の金利上昇リスクを避けたい方に適した選択肢ですが、長期的に金利が固定される分、借入時の金利水準が大事な要素となります。

近年は長期の低金利環境が続いており、現状の水準よりも少し上昇する可能性があるものの、急激な変化は予想されていません。

例えば、10年後の金利が現在の金利からわずかに上昇するにとどまり、20年後には経済状況次第で再び安定するシナリオも考えられます。

今後、日銀が現行の金融緩和を維持するかどうかが鍵となり、それに伴って金利水準が大きく変わるかどうかも決まります。

金利上昇が返済に与える影響と備える方法

住宅ローンの金利が上昇すると、毎月の返済額や総返済額にどのような影響が出るのでしょうか?

特に変動金利を選択している場合、金利の上昇による返済負担の増加も頭に入れておくことが大切です。

ここでは、金利上昇がどの程度返済額に影響するのかを解説し、将来の不安に備えるための対策もご紹介します。

金利上昇によって月々の返済額はどのくらい変わる?

金利が0.1%上昇した場合に返済額がどのくらい変わるか具体的な数字で見ていきます。

下記は、借入額が3,000万円と5,000万円の場合に0.1%ずつ金利が増えた場合の総返済額と毎月の返済額を示した値です。

| 金利 | 0.4% | 0.5% | 0.6% | 0.7% |

| 借入金額 | ||||

| 3000万円 | 約3,215万円 | 約3,270万円 | 約3,326万円 | 約3,383万円 |

| 76,557円/月 | 77,875円/月 | 79,208円/月 | 80,556円/月 | |

| 5000万円 | 約5,358万円 | 約5,451万円 | 約5,544万円 | 約5,648万円 |

| 127,595円/月 | 129,792円/月 | 132,014円/月 | 134,260円/月 |

例えば、3000万円を35年ローンで借りた場合、0.1%の変動で月々の返済額が数千円程度増えるにとどまります。

もちろん金利の推移は気になるところですが、急激な返済負担増を心配する必要は少ないでしょう。

金利の変動リスクは無視できませんが、それだけにとらわれすぎてしまうと、本来の目的である「どんな住まいでどのような暮らしをしたいか」を見失いがちです。

住宅ローン選びにおいては、金利の推移を見通し返済計画を立てることも大切ですが、自分たちのライフステージや将来のビジョンに合った選択をすることがより重要ではないでしょうか。

家族構成や仕事、暮らしの優先順位など、もっと大切な視点を持って選ぶことで、後悔しない住まい選びができるはずです。

金利上昇に備える方法

金利上昇のリスクが小さいとはいえ、長期のローンでは先々の対策も考えておくと安心です。

ここでは、金利上昇に備えるための具体的な方法をいくつかご紹介します。

下記を参考にし、安心して住宅ローンの返済を進められるような計画づくりに役立ててください。

借り換えを検討する

金利上昇に備えて返済額を抑えるために、借り換えを検討するのも一つの手段です。

金利がより低い住宅ローンに借り換えることで、返済額が減ることを期待できます。

ただし、事務手数料や登記費用等の諸費用がかかるため、総合的に計算して実際に支払額が少なくなるのかよく検討する必要があるでしょう。

借り換えの検討の際には、シミュレーションやオンライン相談等を活用し、現在のローンとの負担額を比較してみてください。

繰上げ返済を検討する

金利上昇後に返済する金額を減らすために、資金にゆとりがある場合は一部繰上げ返済も検討すると良いでしょう。

金利の低い今のうちに返済残高を減らすことで、返済総額を抑えることができます。

繰上げ返済をする時期は、早ければ早いほど総支払額を軽減できます。

また、繰上げ返済の場合も繰上げ返済手数料がかかるので、手数料分も加味して返済額が減るか検討しましょう。

金利タイプを変更する

変動金利の上昇リスクを回避するために、金利タイプを固定金利に選択または変更するという手段もあります。

変動金利と比べて一定の利率を保つことができるため、今後の返済額を見通すことができます。

ただし、固定金利は変動金利より基本的に高く設定されていることや、変動金利が上昇する頃には固定金利も同様に上がっている可能性が高いことから、一概に返済額を抑えることができるとは言えません。

変動金利の上昇幅の見通しと固定金利の利率を比較し慎重な判断が必要です。

各金利タイプの特徴については下記ページを参照してみてください。

金利上昇を前提に返済計画を見直す

金利が上がることを前提に、今のうちに返済計画を見直しておくのも、安心してローンを返していくための一つの手です。

例えば、返済額に少し余裕を持たせておくと、金利が上がったときも負担が急に重くなる心配が減ります。

また、今の金利に加えて、少し高めの金利を想定したシミュレーションをしておくのもおすすめです。

これにより、もし金利が上がっても焦らずに対応でき、余裕を持って返済を続けられます。

まとめ

住宅ローンの金利動向については、これからも注視していく必要があります。

短期的には大幅な金利上昇は考えにくいですが、経済状況の変化によっては少しずつ金利が上がる可能性も少なくありません。

だからこそ、万が一のために今から少しでも対策をしておくことが大切です。

今後のライフプランを見据えながら柔軟に対応していけば、金利上昇によるリスクをうまくコントロールできます。

早いうちから計画的に進めておくことで、どんな状況にも対応できるように準備をしておきましょう。