不動産投資に興味があるけれど、投資用ローンと住宅ローンの違いが分からない方も多いのではないでしょうか。

同じ不動産を購入するローンですが、目的や審査基準なども大きく異なります。

そのため、組む順番によってローンが組めなくなるケースがあり、思わぬ所で損をしてしまうかもしれません。

この記事では、不動産投資ローンと住宅ローンの違い、併用する際の注意点について詳しく解説します。

審査基準についても詳しく解説していますので、これから不動産投資を始めたい方や、住宅ローンから借り換えを行おうと思っている方も是非参考にしてください。

住宅ローンで投資用物件は購入するのは違法

投資用マンションなどの収益不動産に対して住宅ローンを組むことはできません。

住宅ローンは、文字通り「住宅」のための融資商品で、居住するために物件を購入場合のみ利用可能です。

そのため、投資目的であるにもかかわらず住宅ローンを利用するのは、明らかな契約違反となります。

また、住宅ローンで購入した物件を投資に回したり、他人に貸し出すのも同様に違法行為です。

もし、賃貸転用をしようと思った際は、金融機関への許可を得て行うようにしましょう。

不動産投資に住宅ローンを利用したことはバレる

住宅ローンは居住用住宅の取得のための商品であることは前述した通りですが「バレないから大丈夫」と考える人も中にはいるかもしれません。

ですが、実際には金融機関が不正利用を発見するケースが多くあります。

主な発覚のきっかけとしては以下の3つです。

- 郵便物が物件に届かない

- 銀行の営業担当者による訪問

- 不動産事業者に対する全件調査

住宅ローンで購入した物件は本来自分の居住用であるため、住民票は新しい住所に移すのが一般的です。

しかし、その物件を貸し出している場合、そこには他の入居者が住んでいることになるため、郵便物が不着になってしまいます。

実際、住宅金融支援機構は2019年10月以降、郵便物不着となっている約7,700件の物件に対し、居住実態がないとして調査を進めました。

このような調査は今後も強化される傾向にあるため、「バレないから大丈夫」という考えは非常に危険であると言えるでしょう。

不正利用が発覚すると一括返済を求められる

2019年には、長期固定金利住宅ローン「フラット35」の不正利用が日本経済新聞でも取り上げられて社会問題となりました。

この際、フラット35を提供する住宅金融支援機構は不正利用者に対して一括返済を請求したことで話題にもなっています。

また、この件以降、フラット35の商品紹介ページには以下のような注意書きへと変更されました。

「フラット35は第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません。

機構では、転送不要郵便にて融資住宅あてに融資額残高証明書をお送りすること等により、申込ご本人またはそのご親族の方が実際にお住まいになっていることを定期的に確認しています。

確認の結果、第三者に賃貸するなどの投資用住宅としての利用や店舗・事務所などの目的外の利用が判明した場合は、お借入れの全額を一括して返済していただきますのでご注意ください。」

引用元:https://www.flat35.com/loan/flat35/conditions.html

不動産投資の融資では、金融機関は多額の資金を貸し出します。

そのため、不正利用や虚偽申告が発覚した場合は信用が傷ついてしまい、その後の金融機関との取引が極めて困難になると考えて良いでしょう。

さらに、一括返済を求められた場合、自己破産に陥る可能性もあります。

このようなリスクを避けるためにも、不正利用は絶対に避け、投資用不動産には適切な投資用ローンを利用するようにしてください。

住宅ローンの利用が問題ない2つのケース

原則として住宅ローンを投資用物件に利用することは認められていませんが、特定の条件を満たせば、例外的に住宅ローンの利用が認められるケースがあります。

以下の2つのケースでは、住宅ローンを利用することが可能です。

- 賃貸併用住宅

- やむをえない事情がある場合

賃貸併用住宅とは、自己の「居住用スペース」と第三者に貸し出す「賃貸スペース」が1つの建物内に共存する住宅タイプを指します。

この場合、総面積のうち自己の居住用スペースが50%以上であれば、住宅ローンの利用が可能です。

また、転勤などのやむを得ない事情により、住宅ローンで購入した住居を一時的に貸し出す必要がある場合も引き続き住宅ローンを利用できるケースがあります。

ただし、原則として住宅ローンを組んだ家に第三者が住むことは契約違反であり、住宅ローンの利用が黙認されるようなケースというのはありません。

必ず事前に担当の金融機関に相談し、承認を得るようにしましょう。

なお、ローンが残っている状態で引っ越しをする方法に関しては、以下の記事で詳しく解説しているため、気になる方は下記の記事も参考にしてください。

不動産投資ローンと住宅ローンの4つの違い

不動産投資ローンと住宅ローンは大前提として「借入金の使用目的」が異なります。

住宅ローンは自身や家族が暮らすための物件を購入したり、既存の自宅を改修したりするために利用するため、契約者自身が居住することが融資の条件であることが多いです。

一方で、不動産投資ローンはアパートやマンションなどの収益用不動産を購入するために利用するため、購入したマンションには契約者が居住しなくても問題ありません。

このような「借入金の使用目的」という基本的な違いを踏まえた上で、ここからは2つのローンの違いをさらに詳しく見ていきましょう。

借入金の返済原資

返済原資とは、借入金の返済にあてる資金のことを指します。

住宅ローンの場合、返済原資は一般的に毎月の給与収入です。

そのため、多くの金融機関では定年を考慮し、返済期間の年齢上限を65歳から70歳未満に設定しています。

一方、不動産投資ローンの返済原資は主に毎月の家賃収入ですので、物件の収益性や借入者の資産状況によっては、70歳以上でも借入が可能な場合があります。

融資金額の上限

住宅ローンの融資金額は、一般的に個人の年収の5倍から8倍程度が上限とされています。

これに対し、不動産投資ローンの融資金額は年収の10倍から20倍程度まで借りることが可能です。

この金額の差は、ローンが個人に対する融資か事業を行う投資家に対する融資かという違いと、不動産投資ローンが家賃収入だけでなく、給与収入や貯蓄なども考慮して判断しているからというのが理由として挙げられます。

例えば、初めての不動産投資でも年収500万円の人が5,000万円、あるいは1億円を借り入れることも可能です。

不動産投資ローンが「レバレッジがある」と言われているのも、このように「少額の投資資金で大きなリターン」が期待できるからと言えます。

ただし、フルローンでの借入はキャッシュフローが悪化したり、融資金利が不利な条件になる可能性があるため、慎重に判断をするようにしましょう。

融資金利の高さ

金利に関しては、不動産投資ローンのほうが一般的に高く設定されています。

これは、不動産投資には空室リスクや滞納リスク、家賃下落リスクなどがあり、住宅ローンと比べて返済不能になる可能性が高いためです。

金融機関は融資先の貸倒れリスクを負うことになるため、このリスクに見合った金利を設定します。

具体的な数字で見ると、住宅ローンの金利は年利0.5%から2.0%程度であるのに対し、不動産投資ローンの金利は年利1.5%から4.5%程度です。

このような金利の差が、住宅ローンで投資用不動産を購入したいという大きな理由になっています。

ローン審査の難易度

融資の審査基準は、住宅ローンよりも不動産投資ローンのほうが厳しいと言われています。

その理由は、審査項目が住宅ローンが個人の属性を融資の審査基準にするのに対して、投資用ローンは購入物件の収益性なども考慮されるからです。

また、金融機関の融資態度もローンによって異なります。

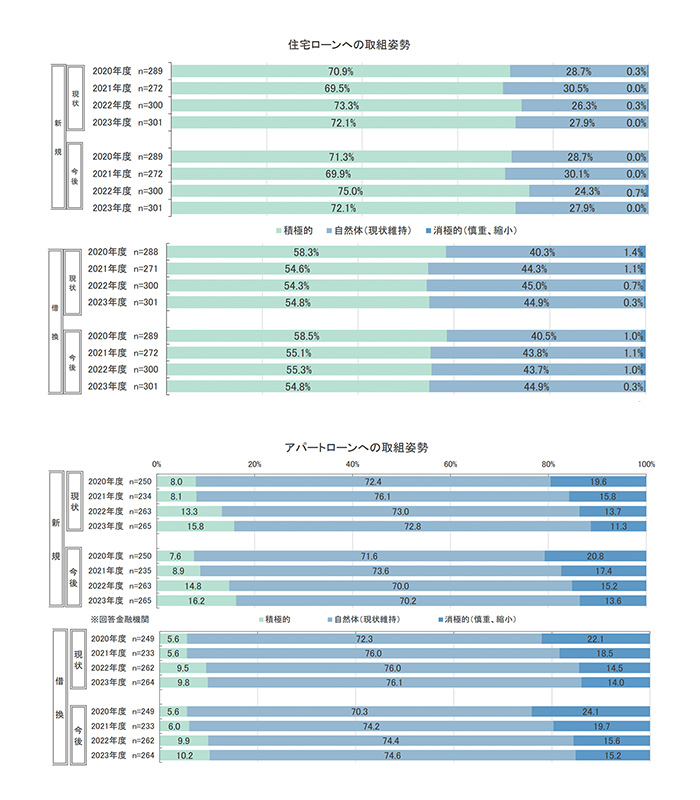

この画像は住宅支援機構が発表している金融機関によるローンへの取組姿勢なのです。

これを見ると、住宅ローンに対しては「積極的」な姿勢を示す金融機関が多いのに対し、投資ローンではより慎重な姿勢を取っていることが分かります。

そのため、不動産投資ローンの審査をクリアするためにはどのような審査内容であるかを確認しておいた方が良いでしょう。

| 項目 | 審査内容 |

|---|---|

| 住宅ローン | ・年齢 ・年収 ・勤務先 ・勤続年数 ・保有資産額 ・金融事故歴 ・その他借入状況 |

| 投資用ローン | ・購入物件の収益力 ・事業としての計画性 ・物件の所在エリア ・駅徒歩距離 ・間取り ・築年数 ・賃料 |

金融機関の物件評価方法は不動産の資産価値を評価する「積算評価」と不動産の収益性を評価する「収益評価」の2種類があります。

ここでの収益性というのは、一般的に公示地価、路線価、固定資産税評価額などです。

その他にも、耐用年数が長い重量鉄骨造やRC造の建物構造は物件の担保価値が高くなる傾向があります。

これらの審査内容を理解し、収益性の高い物件の確保をしていきましょう。

不動産投資ローンと住宅ローンの両立は難しい

不動産投資をしながらマイホームも購入したい、あるいはその逆のケースの人もいるでしょう。

結論からお話すると、不動産投資ローンと住宅ローンを両立することは不可能ではありません。

ただし、両立するにはいくつか注意点があるので、両立したい方や借り換えを行いたい方は、これから紹介する内容をしっかりと抑えておいてください。

マイホームと投資用物件を購入する順番

結論は、投資用物件を先に購入する方が良いです。

その理由を表にまとめてみましたので、下記を参考にしてください。

| 購入順序 | 後のローンに与える影響 |

|---|---|

| マイホームを先行して購入 | ・既に高額の借入があると見なされる ・借入可能額が低くなる ・審査に通らず借入ができなくなるおそれもある |

| 投資用物件を先行して購入 | ・投資用物件で得られる所得を収入として加算できる ・融資の上限額を引き上げることが可能 |

前述した通り、個人がローンを組む際、金融機関は個人の収入だけでなく、これまでの借入金額や返済履歴等も確認します。

そのため、先に投資用物件を購入しておき、そこから得られる家賃収入を収入として加算することで住宅ローンの融資の上限額を引き上げることが可能です。

また、返済負担率という観点でみても、投資用物件を先に買った方が良いと言えます。

不動産投資ローンと住宅ローンを借り換える時の注意点

当初は投資用物件として購入した家に自分自身が住むことになり、金利の安い住宅ローンに借り換えたいというケースがあるかもしれません。

しかし、不動産投資ローンから住宅ローンへの借り換えは難しいです。

住宅ローンはマイホーム購入を促進させるための商品であるため、投資ローンから住宅ローンへの借り換えに対応している金融機関はほとんどありません。

一方で、マイホームを賃貸転用しようとして不動産投資用ローンに組み替えるケースもありますが、こちらはそこまでは難しくありません。

住宅ローンから不動産投資用ローンに借り換えた時の収支のイメージは以下の通りです。

| 項目 | 借り換え前(住宅ローン) | 借り換え後(投資用ローン) |

|---|---|---|

| ローン残高 | 1,500万円 | 1,560万円 |

| 返済期間 | 20年 | 20年 |

| 金利 | 1.50% | 6.50% |

| 月々の返済額 | 7.2万円 | 11.2万円 |

| 家賃収入 | 0万円 | 13万円 |

このように借り換えにより金利は上がりますが、家賃収入を得られるようになります。

ただし、借り換え時に手数料などが数10万から100万円程度かかることは抑えておきましょう。

不動産投資ローンを利用するメリットとデメリット

これまで住宅ローンと不動産投資用ローンの違いについて解説してきました。

前述した通り、不動産投資をするなら不動産投資ローンを利用することになりますが、不動産投資ローンの良いところや気をつけるべきポイントなどはあるのでしょうか。

ここでは不動産投資を始める方や、既に始めている方に向けて不動産投資の良い面、マイナス面を見ていきます。

メリットは家賃収入をローンの返済に充てられる

ここまで紹介してきた内容を踏まえると、不動産投資ローンを利用するメリットはあるのかと疑問に思う方がいるかもしれません。

まず、大前提として不動産投資ローンでなければ投資用物件を購入できません。

そのため、ローンを利用することで投資用不動産を購入することができるというメリットがあります。

その他のメリットに関しては以下の通りです。

- 自己資金をあまりかけずに始められる

- もしもの時に生命保険の代わりになる

- 売却をしても生活スタイルに影響はない

自己資金があまりなくても不動産投資は始めることができます。

なにか投資をするにあたって、お金を融資してもらえる投資などは不動産投資以外には基本的にはありません。

また、もし何か万が一事故や高度障害に見舞われてしまった際であっても、遺族に不動産の家賃収入と物件を残すことができるのはメリットだと言えるでしょう。

デメリットは住宅ローンと比べて金利が高い

一方で、不動産投資ローンにはデメリットもあります。

その一つが金利が高いということです。

例えば、4000万円のモデルケースで金利が1%、0.5%違うケースを見ていきましょう。

| 金融機関 | 金利 | 月々の返済額 | 年間の返済額 |

|---|---|---|---|

| A金融機関 | 3% | 168,641円 | 2,023,699円 |

| B金融機関 | 3.5% | 179,618円 | 2,155,415円 |

| C金融機関 | 4% | 190,966円 | 2,291,593円 |

この例からわかるように、わずか1%の金利の違いで、毎月の返済額に約2万2,000円、年間では約27万、30年間では約800万円以上の差があります。

不動産投資では高い金利が投資の収益性を圧迫する可能性があるため、金利の比較検討は慎重に行いましょう。

不動産投資についてよくある質問

不動産投資は少ない手元資金から物件を購入することができる投資だからこその不安や疑問があります。

まず、不動産売買は公平な取引ができるように不動産会社が仲介するほどですので、不動産投資は専門的な内容が多い投資だということを抑えておきましょう。

ここでは、そのような不動産投資で弊社に多く寄せられる質問をご紹介します。

もし、これから紹介する質問以外にも知りたい内容や、何から始めたら良いのか分からないという方がいらっしゃいましたら、弊社にお気軽にご相談ください。

月90組以上のお客様から相談を受けた取引実績豊富な専門家が、ローンやライフプランの相談、不動産の買取や売却をお手伝いさせていただきます。

LINEからでもご相談していただけますので、気になる方は是非下記のフォームからご連絡ください。

不動産投資で住宅ローンの控除は受けられますか?

投資用不動産の場合は、住宅ローン控除は受けられません。

住宅ローン控除とは、マイホームを購入したり、リフォームなどをして一定の条件を満たすと、ローン残高に応じて所得税などが一定額控除される仕組みです。

しかし、この住宅ローン控除は「居住用」の不動産を購入した場合でなければ適用されません。

不動産投資における与信枠の決まり方

与信枠とは「どれぐらいの返済能力があるのか?」を判断して、貸付限度額を設定することを指します。

これを設定する理由としては、金融機関が融資を行った際に貸したお金が返ってこない「貸し倒れリスク」を懸念しているからです。

以下に、与信枠の決まり方をまとめてみたので、参考にしてみてください。

| 審査内容 | 詳細 |

|---|---|

| 年収 | 年収1,000万円以上:80%以上の金融機関が融資可 年収700万円以上:50%以上の金融機関が融資可 年収500万円:30%以上の金融機関が融資可 |

| 勤務先・勤続年数 |

・勤務先企業の倒産リスク ・勤続年数はながければ長いほど良い 安定している職業例: ・医師 ・公務員 ・上場企業の正社員 |

| 不動産の価値 | ・物件の担保価値 ・入居者のニーズが高い ・駅からの距離 ・近隣の施設 ・大規模修繕履歴 ・実質利回り |

| 自己資金 |

・自己資金額は物件価格の1割~3割が目安 ・融資審査が不安な方は多めに用意 |

ここでの物件の担保価値というのは、不動産投資先の物件が返済が滞った際に担保にできるかどうか、というものです。

不動産投資では、ローンを組むにあたって投資物件を担保に入れるので、金融機関は元金の回収ができるかという担保価値を厳しく審査します。

もし、個人属性に問題がないにも関わらず融資がおりないのは、投資する不動産の価値が低いせいかもしれません。

担保価値を評価するのには収益還元法が用いられます。

収益還元法とは、物件の家賃収入に対して、不動産に対して期待される収益の標準的な利回りで割り戻す方法です。

収益還元法については下記の記事で詳しく触れていますので、こちらを参考にしてください。

投資用マンションの売り時はいつ?

できるだけ高く売却をしようと思うと、時期を見極めることが重要です。

投資用マンションの売りどきは一般的に「価格相場が上昇をしている時」や「金利が低い時」であると言えます。

これは、高く売却できる時期であると同時に、金利が低いことから買主が不動産を購入しやすい環境が整っているからです。

売り時に関しては以下の記事でまとめています。

また、弊社では現在、仲介手数料最大無料のキャンペーンを実施しております。

築古な物件や、賃貸中の区分マンションも積極的に購入していますので、お気軽にご相談ください。

まとめ

住宅ローンは居住用の物件を購入するためのローンなので、投資用不動産には使用することはできません。

そのため、不動産投資を行おうと思うと投資用ローンを使用することになります。

投資用ローンはあまり聞き馴染みがないため、どのようなローンなのか、住宅ローンとなにが違うのかなど分からない点が非常に多いです。

当記事では金利や審査内容などは住宅ローンとは異なることを紹介してきましたが、この他に分からない点などがありましたらお気軽にご相談ください。