一括払いと住宅ローン減税はどっちがお得?賢い選択方法を徹底解説

住宅購入時、住宅ローンを利用し税制面での恩恵を受けた方がいいのか、現金で一括購入した方が得なのか気になるところですよね。

どちらが適切かは、単にお金の計算だけでなく、将来のライフプランや家計の状況、さらには税制や金利動向といった外的要因も大きく影響します。

本記事では、住宅ローン減税と一括払いのそれぞれのメリット・デメリットを詳しく解説し、あなたのライフプランに合った最適な選択肢を見つけるためのポイントをお伝えします。

家をキャッシュで買う人は全体の約3割

まず、住宅購入時に現金で一括購入する人の割合はどのくらいなのでしょうか。

国土交通省の報告書によると、現金一括購入の人の割合は約3割程となっています。

この数字には、長年蓄えた資金を使って老後のために家を買う高齢者や、投資用物件を現金で購入する富裕層も含まれます。

また、住宅ローンの審査が厳しい人がやむを得ず現金で購入を選ぶケースも見受けられます。

一括購入には諸費用や金利負担がないという大きなメリットがありますが、その一方で、家計における資金の自由度を損なうリスクも伴います。

この選択が本当に有利かどうかは、家計の全体像や今後のライフプラン次第と言えるでしょう。

次の章では、現金一括購入がどのような場合に向いているのか、具体的に考えていきます。

現金一括購入と住宅ローンのメリット・デメリット

住宅を購入する際、現金で一括購入するか、住宅ローンを利用するかは、多くの人が悩むポイントです。

それぞれの選択肢には明確なメリットとデメリットがあり、どちらが適しているかは個々の状況やライフプランによって異なります。

ここからは、現金一括購入と住宅ローンのそれぞれのメリットとデメリットを詳しく見ていきます。

どちらの選択肢が自分に合っているのか、判断のヒントになるはずです。

現金一括購入のメリット

現金一括購入には、住宅ローンを利用しないことで得られるいくつかの利点があります。

ただし、一括購入によりメリットを享受するには、購入後も余裕を持てるだけの資金を確保していることが重要です。

それでは、どのような点で有利なのか具体的に見ていきましょう。

金利負担がない

現金一括購入の大きなメリットは、住宅ローン利用と比較して金利負担がないことです。

住宅ローンでは数千万円規模の借入に対して年利がかかり、長期的には数百万円からそれ以上の利息を支払うことになります。

これを考えると、金利がかからない現金一括購入は、総支払額を大幅に抑えられる選択肢として大きなメリットとなります。

借入れにかかる手続きや諸費用が不要

住宅ローンは申し込みから契約に至るまで、さまざまな手続きや書類の準備が必要になります。

このプロセスは時間と手間がかかる上に、審査の結果次第では希望通りの融資が受けられないこともあります。

また、借り入れには登記費用や保証料、事務手数料といった諸費用も発生します。

現金一括購入であれば、こうした煩雑な手続きや費用を避けられるため、スムーズかつコストを抑えた購入が可能となります。

精神的な安心感

一括購入によりその後の住宅に関する支払いがないことによる精神的な安心感も大きなポイントです。

住宅ローンを利用する場合、長期にわたり毎月の返済が家計に影響を与えますが、一括購入を選べば、返済に追われる心配から解放されます。

さらに、ローンの金利変動や総支払額が増えるリスクに対する不安もなくなるため、将来の家計管理において大きな安心感を得られるでしょう。

他のローンを組みやすくなる

住宅ローンを利用しないことにより、借入れ可能な枠に余裕ができることも大きなメリットです。

住宅ローンを組むと、毎月の返済額が家計に与える影響が大きく、他のローン(自動車ローンや教育ローンなど)を組む際に審査で不利になることがあります。

金融機関は返済能力を鑑みて審査を行うため、現金一括購入によって返済負担額が軽減されることにより、他のローン申請時に審査が通りやすくなることがあります。

現金一括購入のデメリット

現金一括購入は確かに多くのメリットがありますが、その一方で注意すべきデメリットも存在します。

家計や資産管理の観点から、現金を一度に使い切ることで、他の選択肢が制限される可能性があるため慎重に検討する必要があります。

ここからは、具体的なデメリットについて詳しく見ていきます。

手元の資金が不足する

現金一括購入の最大のデメリットは、手元の資金が大きく減ることです。

まとまった資金が減ることで、急な出費や今後必要となってくる資金が不足する可能性があります。

例えば、入院費や家の修繕費など、予測不能なお金がかかることがありますが、その際に対応できなくなってしまう懸念があります。

一括購入をする場合でも、万が一の事態に十分な資金を確保できるかを事前に試算し、準備しておくことが大切です。

住宅ローン減税や補助金が利用できない

現金一括購入の場合、住宅ローンを利用しないことになるため、住宅ローン減税などの優遇措置を受けらません。

住宅ローン減税は、借り入れ額に応じて一定額が所得税や住民税から控除される仕組みです。

年間数十万円程度の控除を受けられるケースが多く、10年間で数百万円以上の差が出ることもあります。

また、地域によっては、住宅ローンを利用することを条件とした補助金制度もあり、これを活用できないことがデメリットになる場合があります。

こうした制度を考慮し、一括購入が本当に有利かどうかを比較しながら検討することが大切です。

万一の際に団体信用生命保険の保証が受けられない

団体信用生命保険は、住宅ローンの契約者が死亡した場合に残りの債務が免除となる保険です。

一括購入の場合は物件購入時に全額を支払い住宅ローンを利用しないため、当然に団体信用生命保険の恩恵は受けられません。

そのため、現金一括購入を検討する際には、万一の場合に家族が経済的に困らないよう、別途生命保険や貯蓄などでリスクに備える必要があります。

税務調査が実施されることがある

現金で一括購入した場合、税務署からの調査が入る場合があります。

お尋ねの手紙というのが届き、これは所得税や贈与税の申告漏れがないか確認するための調査となっています。

例えば、年齢や収入に見合わない金額の物件を現金で一括購入した場合などにこの調査が入りやすい傾向にあると考えられます。

調査への回答は落ち着いて慎重に行いましょう。

住宅ローンのメリット

前章では、住宅購入における現金一括払いのメリットとデメリットについて詳しく解説してきました。

しかし、多くの方にとって、住宅購入時に住宅ローンを活用することは現実的な選択となります。

ここからは、住宅ローンを賢く活用することで得られる具体的なメリットについて見ていきましょう。

資金を手元に残せる

住宅購入資金を住宅ローンで賄えば、手元の資金に余裕を残しておくことができます。

これにより、予期せぬ出費や緊急時に備えた柔軟な対応が可能となります。

また、手元に資金を残しておくことで、投資や教育費、車の購入といった将来の大きな支出にも対応しやすくなります。

住宅ローン減税を利用できる

住宅ローンを利用することで、税制上の優遇措置である「住宅ローン減税」を受けることができます。

この制度では、年末時点の住宅ローン残高に応じた金額が所得税や住民税から控除される仕組みになっています。

控除額は借入額や物件の種類によって異なりますが、最大で年間数十万円の節税効果が期待できるケースもあります。

こうしたメリットを活用することで、住宅ローンを利用しても実質的な負担額を軽減できる可能性が高くなるのが特徴です。

ただし、物件の種類や借入れの内容によっては減税を受けられない場合もあるので注意が必要です。

万一の際に団体信用生命保険の補償を受けられる

住宅ローンを利用することで、団体信用生命保険の補償を受けることができます。

この保険は、ローン契約者が死亡や高度障害などの万一の事態に直面した際、残りのローンが全額免除される仕組みです。

この補償があることで、家族に経済的な負担を残さず、住まいを確保し続けられるという安心感があります。

住宅ローンを利用する多くの方にとって、団信の存在は万一に備える保険として大きな意味を持っています。

住宅ローンのデメリット

住宅ローンには、資金を手元に残せることや住宅ローン減税を活用できるといった多くのメリットがあります。

しかし、メリットばかりではなく、注意すべきデメリットも存在します。

これらは、長期的な家計計画や精神的な負担に大きく影響を与える可能性があるため、しっかりと理解しておくことが大切です。

ここからは、住宅ローンを利用する際に特に押さえておきたいデメリットについて、金銭面や精神面の観点から具体的に見ていきましょう。

総支払額が増加する

住宅ローンを利用するにはもちろん利息分も支払わなければなりません。

数千万円の借り入れに対して利率が加算され借入れ期間も長くなると、数パーセントの利率でも大きな金額になり、利息分だけで数百万円から場合によっては1000万円を超えることもあります。

住宅ローンを利用する際は、月々の返済額だけでなく、総支払額をしっかりと把握し、計画的に返済していくことが大切です。

金利変動リスク

住宅ローンを利用する際、特に変動金利を選んだ場合には金利変動リスクがつきまといます。

例えば、金利が1%上昇すると、返済総額が数十万円から数百万円単位で増えることもあります。

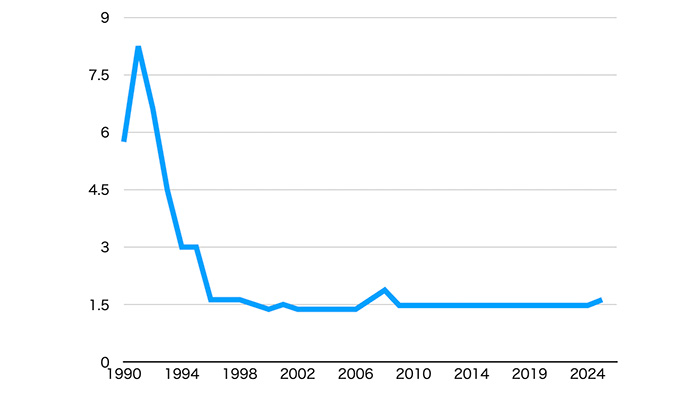

住宅ローンの変動金利は、過去30〜40年の間に大きな変動を経験してきました。

下記は、変動金利の元となる短期プライムレートの推移です。

1990年代初頭のバブル期には、変動金利が8%を超える水準に達していたこともあります。

その後、2000年代以降は低金利政策の影響もあり、変動金利はおおむね1.5%前後で推移しています。

しかし、2024年7月には日本銀行が政策金利の追加利上げを決定し、これに伴い変動金利の店頭金利が2.475%から2.625%に引き上げられた金融機関もあります。

金融庁の2024事務年度金融行政方針では、金利がある時代への移行が進む中で、経済や金融市場の不透明さや変化が増していることが指摘されています。

一部の専門家の中では、世界的なインフレ傾向や各国の金融政策の影響を受けて、国内の金利も上昇基調が続く可能性があるという指摘もあります。

この金利変動リスクを回避または軽減するためには、固定金利型を選ぶ、金利が上昇した場合に対応できる資金的な余裕を持つなど、事前の準備が重要です。

完済までの精神的負担

住宅ローンは長期に渡り返済を続ける必要があり、家計に負担となる金額も小さくありません。

一般的にローン期間は20~35年と長く、その間に収入状況などが変わることもあります。

そのため、返済があるということのプレッシャーが生じ、精神的負担を感じてしまう可能性があります。

こうした精神的負担を回避するには、無理のない借入額と月々の返済額を設定し、計画的に繰上げ返済を行うなどの対策が必要です。

シミュレーションから一括購入と住宅ローンを比較

ここからは、現金一括購入と住宅ローン利用の場合でどれくらい支払額に差が出るのか、シミュレーションしてみましょう。

- シミュレーション例

- 物件価格:3,000万円

- 頭金:300万円

- 返済期間:35年

- 金利:固定金利1.0%

- 元利均等返済

| 現金一括購入 | 住宅ローン | |

| 頭金 | 3,000万円 | 300万円 |

| 借入額 | ー | 2,700万円 |

| 利息 | ー | 約500万円 |

| 事務取扱手数料 | ー | 約60万円 |

| 仲介手数料 | 約100万円 | 約100万円 |

| 他、共通でかかる諸費用 | 登記費用、火災保険料、

不動産取得税、引越し費用等 計 約200万円 |

|

| 合計 | 3,300万円 | 3,860万円 |

上記の通り、住宅ローン利用約3,860万円−現金一括購入3,300万円=560万円の差額が発生します。

住宅ローン減税による負担軽減効果

住宅ローン利用の場合は、諸費用や利息などで一括購入に比べ総支払額がかなり大きくなることが分かりました。

しかし、住宅ローン減税のメリットを享受することができれば、この差は縮まることになります。

住宅ローン減税を受けられる条件を確認した上で、どの程度の負担軽減効果が期待できるのか具体的にチェックしてみましょう。

先ほどのシミュレーションと同じ借入額2,700万円で省エネ適合住宅の場合、13年間に渡り毎年末の住宅ローン残高の0.7%が控除され、最終的に約200万円が還付されます。

シミュレーションでの現金一括購入との差額560万円から200万円を差し引くと、差額は360万円となります。

住宅ローン減税による負担軽減効果を考えると、住宅ローン利用時の総支払額が一括購入との差を縮めることがわかります。

ただし、住宅ローン減税を受けるためには、2024年1月以降に建築確認を受けた新築住宅について、省エネ基準を満たしていることが必須条件です。

また、減税額は所得税や住民税の支払額に依存するため、事前に条件を確認し、シミュレーションで具体的な軽減効果を把握しておくことが重要です。

まとめ

住宅を購入する際、住宅ローンを利用するか現金で一括購入するかは、それぞれにメリット・デメリットがあり、選択次第で総支払額や家計の負担が大きく変わります。

この記事では、それぞれの特徴を解説し、シミュレーションを通じて具体的な比較も見ていきました。

シミュレーションでは、一括購入が総支払額を抑える方法として有利である一方で、住宅ローン減税を活用すればその差を縮めることが可能であることが分かりました。

最適な選択は、資金計画やライフプランによって異なります。

それぞれの特性を理解し、自分に合った方法を選択することで、後悔のない住宅購入を目指しましょう。